Глава 2.

ПОРЯДОК ФОРМИРОВАНИЯ И ПОПОЛНЕНИЯ ЦЕЛЕВОГО КАПИТАЛА

ПОРЯДОК ФОРМИРОВАНИЯ И ПОПОЛНЕНИЯ ЦЕЛЕВОГО КАПИТАЛА

Статья 7.

Требования, предъявляемые к получателю дохода от целевого капитала

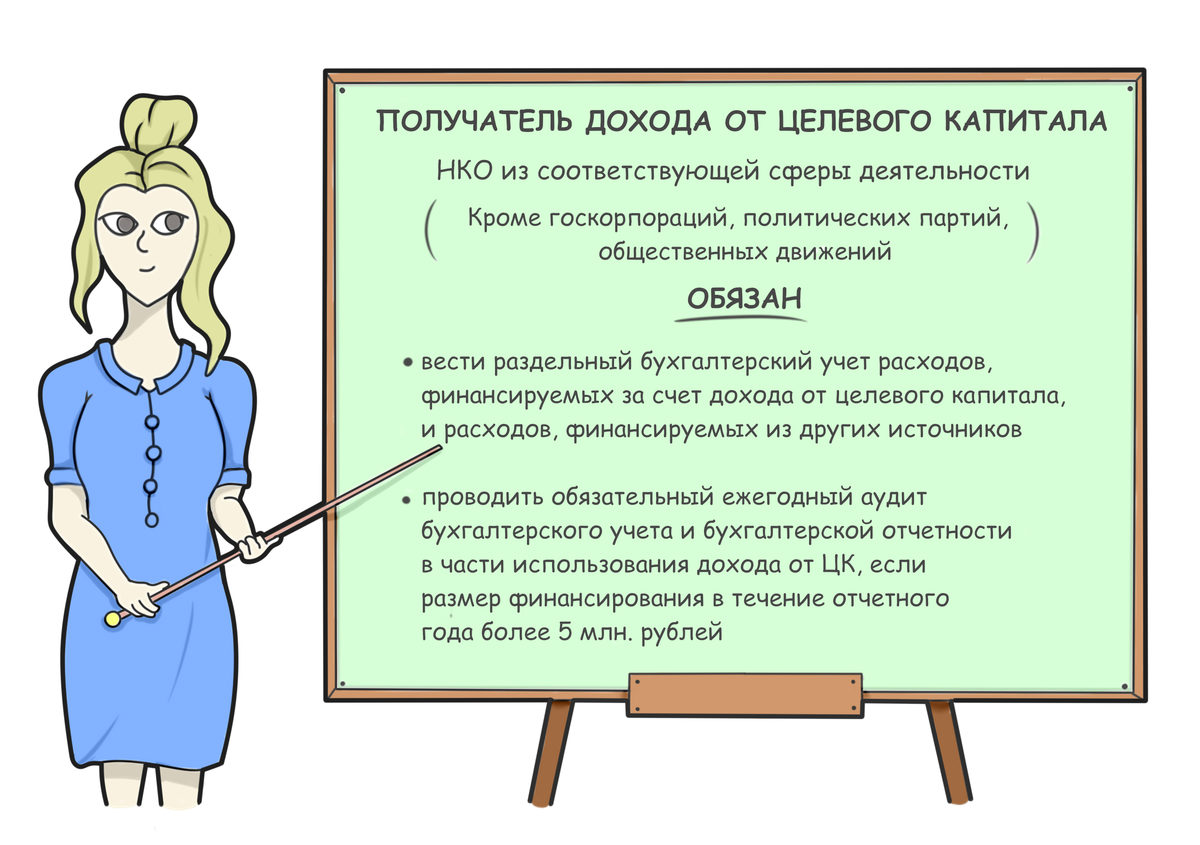

1. Расходы получателя дохода от целевого капитала, финансируемые за счет дохода от целевого капитала, и расходы, финансируемые из других источников, подлежат раздельному бухгалтерскому учету.

2. Бухгалтерский учет и бухгалтерская (финансовая) отчетность не являющегося собственником целевого капитала получателя дохода от целевого капитала подлежат обязательному ежегодному аудиту в части использования дохода от целевого капитала, если размер финансирования этого получателя дохода от целевого капитала за счет дохода от целевого капитала в течение отчетного года составляет более 5 миллионов рублей.

(в ред. Федерального закона от 31.07.2020 N 282-ФЗ)

2. Бухгалтерский учет и бухгалтерская (финансовая) отчетность не являющегося собственником целевого капитала получателя дохода от целевого капитала подлежат обязательному ежегодному аудиту в части использования дохода от целевого капитала, если размер финансирования этого получателя дохода от целевого капитала за счет дохода от целевого капитала в течение отчетного года составляет более 5 миллионов рублей.

(в ред. Федерального закона от 31.07.2020 N 282-ФЗ)

Расходы, финансируемые за счет дохода от целевого капитала, и расходы, финансируемые из других источников, подлежат раздельному бухгалтерскому учету.

Расходы, финансируемые за счет дохода от целевого капитала, и расходы, финансируемые из других источников, подлежат раздельному бухгалтерскому учету.

Комментарий к статье 7

1. В комментируемой части установлены требования, предъявляемые к получателю дохода от целевого капитала, в отношении раздельного бухгалтерского учета расходов, финансируемых за счет дохода от целевого капитала, и расходов, финансируемых из других источников. Согласно Закону о целевом капитале получателями дохода от целевого капитала могут быть как некоммерческие организации, принимавшие непосредственное участие в формировании целевого капитала, так и не принимавшие участия в его формировании.

Некоммерческие организации, не принимавшие участия в формировании целевого капитала, в Законе о целевом капитале именуются получателями дохода от целевого капитала (п. 7 ст. 2 Закона).

Комментируемая норма относится к получателям дохода, который для НКО распределяет специализированная организация управления целевым капиталом.

Доходы, полученные от целевого капитала, должны отражаться в бухгалтерском учете, где также отражаются и расходы, осуществляемые за счет этого источника. Закон не допускает смешения этих расходов с расходами из других источников финансирования некоммерческой организации.

Некоммерческая организация-получатель дохода от целевого капитала от специализированной организации управления целевым капиталом, обязана вести раздельный бухгалтерский учет расходов, финансируемых за счет дохода от целевого капитала, от расходов, финансируемых из других источников.

Требования, установленные в рассматриваемой части, направлены на обеспечение целевого использования получателем средств и защиту интересов жертвователей.

Некоммерческие организации, не принимавшие участия в формировании целевого капитала, в Законе о целевом капитале именуются получателями дохода от целевого капитала (п. 7 ст. 2 Закона).

Комментируемая норма относится к получателям дохода, который для НКО распределяет специализированная организация управления целевым капиталом.

Доходы, полученные от целевого капитала, должны отражаться в бухгалтерском учете, где также отражаются и расходы, осуществляемые за счет этого источника. Закон не допускает смешения этих расходов с расходами из других источников финансирования некоммерческой организации.

Некоммерческая организация-получатель дохода от целевого капитала от специализированной организации управления целевым капиталом, обязана вести раздельный бухгалтерский учет расходов, финансируемых за счет дохода от целевого капитала, от расходов, финансируемых из других источников.

Требования, установленные в рассматриваемой части, направлены на обеспечение целевого использования получателем средств и защиту интересов жертвователей.

2. Для получателя дохода от целевого капитала, не являющегося собственником такого целевого капитала, Закон о целевом капитале установил особые требования.

Если доход от целевого капитала, полученный в течение отчетного года составляет более 5 миллионов рублей, то бухгалтерский учет и бухгалтерская (финансовая) отчетность организации-получателя целевого капитала в части использования дохода от целевого капитала подлежат обязательному ежегодному аудиту.

Если доход от целевого капитала, полученный в течение отчетного года составляет более 5 миллионов рублей, то бухгалтерский учет и бухгалтерская (финансовая) отчетность организации-получателя целевого капитала в части использования дохода от целевого капитала подлежат обязательному ежегодному аудиту.

Да, может. Прямого запрета на это нет, однако, это создаёт некоторые ограничения при совершении сделок между такими НКО.

Так, если руководитель НКО – получателя дохода от ЦК одновременно является руководителем специализированного фонда, это влечет конфликт интересов в соответствии со ст. 27 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях».

В соответствии с данной статьей, если заинтересованное лицо имеет заинтересованность в сделке, стороной которой является или намеревается быть некоммерческая организация, а также в случае иного противоречия интересов указанного лица и некоммерческой организации в отношении существующей или предполагаемой сделки:

Сделка, в совершении которой имеется заинтересованность и которая совершена с нарушением указанных выше требований, может быть признана судом недействительной.

Таким образом, в данной ситуации возникнет необходимость одобрения сделок, совершаемых между специализированным фондом и получателем дохода.

Так, если руководитель НКО – получателя дохода от ЦК одновременно является руководителем специализированного фонда, это влечет конфликт интересов в соответствии со ст. 27 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях».

В соответствии с данной статьей, если заинтересованное лицо имеет заинтересованность в сделке, стороной которой является или намеревается быть некоммерческая организация, а также в случае иного противоречия интересов указанного лица и некоммерческой организации в отношении существующей или предполагаемой сделки:

- оно обязано сообщить о своей заинтересованности органу управления некоммерческой организацией или органу надзора за ее деятельностью до момента принятия решения о заключении сделки;

- сделка должна быть одобрена органом управления некоммерческой организацией или органом надзора за ее деятельностью.

Сделка, в совершении которой имеется заинтересованность и которая совершена с нарушением указанных выше требований, может быть признана судом недействительной.

Таким образом, в данной ситуации возникнет необходимость одобрения сделок, совершаемых между специализированным фондом и получателем дохода.